微信分付的钱为什么用不了?使用规则和注意事项详解

微信分付,作为微信生态内一种较为特殊的资金形态,其使用逻辑与传统支付方式存在显著差异。它并非直接的可用余额,而是预先为特定场景或服务预授权的资金,就像一个“待激活”的信用额度。因此,用户常常困惑于分付里的钱“怎么样才能用”。这背后的原理在于微信对风险的控制和对交易流程的精细化管理。分付的资金通常与某个具体交易发起相关联,例如购买机票、预订酒店、或者某些分期付款服务。只有当交易确认完成、服务实际交付或分期还款按时进行时,分付里的资金才会真正转化为商户收入或减少未还款额度。这种机制有效防止了虚假交易和恶意退款,保障了商家和用户的利益。理解这一点,就能明白为何看似“有钱”却无法直接用于日常消费。

进一步深入,分付的使用情况与对应的服务协议息息相关。例如,酒店预订中的分付,通常需要用户在入住后确认完成入住并取消预授权才能真正“解锁”资金。若未入住,系统会在一定时间后自动退回。同样,机票改签或退票也会影响分付的使用,退改签规则决定了资金的处理方式。因此,仔细阅读服务协议,了解具体的退款周期和条件至关重要。很多用户反馈无法使用分付,实际上往往是因为对这些细则不够了解,导致误以为资金被冻结。微信官方虽然提供了查询分付记录的功能,但对于具体的使用情况和退款进度,往往需要用户自行对照协议进行分析。这要求用户具备一定的风险意识和信息处理能力,才能更好地管理自己的分付资金。

除了

值得关注的是,微信正在逐步优化分付的使用体验。通过更清晰的账单展示、更便捷的退款流程以及更完善的客服体系,努力降低用户的使用门槛。例如,部分场景下已支持用户主动申请退款,加快资金退回速度。同时,微信也在加强对商户的监管,规范分付的使用行为,避免出现恶意扣款或虚假交易等问题。尽管如此,用户仍需要保持警惕,定期查看分付记录,

相关文章

携程“拿花”事件:警钟与行业隐忧

“携程拿去花是哪家公司”这个话题,在2023年初迅速蹿红,并引发了广泛的讨论和猜测,远不止是一个简单的玩笑。它的根源,实际上是对中国汽车行业长期以来存在的“官企优势”以及“平台生态”模式的一种深刻质疑...

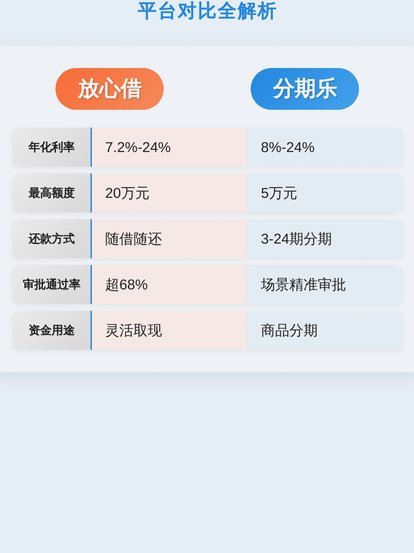

分期乐:能否称之为“大平台”?

要判断分期乐是否能被定性为“大平台”,我们首先必须界定现代数字经济体对一个“大平台”的标准。它绝不仅仅取决于用户体量或营收规模的单点指标,而更是一种综合能力的体系化呈现:包括生态构建能力、资金流动的穿...

微信分付能提现现金吗?

微信分付能否一次刷出现金,这个问题涉及到支付产品的设计逻辑、金融监管政策以及用户需求之间的平衡。从技术角度来看,微信分付作为一种信用支付产品,其核心功能是为用户提供小额分期付款服务,而不是直接提供现金...

美团月付套现:别信“简单”

美团月付套现的讨论,从本质上讲,是对平台支付结算流程和商业闭环的一次结构性透视。任何声称“最简单”的方法,都忽视了现代大型电商平台对于资金流、风险控制和合规性设下的多重防火墙。真正需要理解的,不是某个...

分期乐到底正规吗

“分期乐”作为一款风靡中国消费金融市场的产品,其正规性一直备受关注。简单粗略的判断“是或否”显然无法准确反映其运作机制和背后的风险控制情况。要回答“分期乐属于正规平台吗”,需要从多个维度进行评估,包括...

你可能忽略的费用类型

隐性成本往往比显性支出更难以量化,却深刻影响决策质量。例如企业引入新技术时,除设备采购费外,还需承担员工培训、系统兼容性测试及潜在业务中断损失。这些非直接支付项常被低估,却构成总成本的重要组成部分。在...