分期乐到底正规吗

“分期乐”作为一款风靡中国消费金融市场的产品,其正规性一直备受关注。简单粗略的判断“是或否”显然无法准确反映其运作机制和背后的风险控制情况。要回答“分期乐属于正规平台吗”,需要从多个维度进行评估,包括其运营主体资质、业务模式的合规性、风险管理体系的完善程度以及消费者权益保护措施的有效性。 严格来说,“分期乐”并非直接由一家单一平台运营,而是由其母公司“乐信”集团控制,而乐信自身经过了严格的金融牌照审批,获得了中国人民银行的授权运营消费金融业务。这意味着“分期乐”的运营框架建立在了一张具有法律效力的金融牌照之上,避免了完全的“黑盒”运作。然而,这种“授权运营”模式并不等同于“完全正规”,关键在于乐信集团如何执行牌照赋予的责任,以及其运营过程中是否能够有效抵御潜在的风险。

核心在于“分期乐”的业务模式与传统消费金融产品本质上没有本质区别——即通过提供小额贷款,让消费者分期偿还,从而实现消费目标。这种模式本身合规,但其风险控制机制和风控技术直接决定了其正规程度。乐信集团在风控方面采用了大数据、机器学习等技术进行信用评估,但这些技术并非万无一失,仍存在模型偏颇、数据质量问题以及对低收入人群的过度风险定价等风险。 尤其需要注意的是“分期乐”对消费者的审核标准相对宽松,这在一定程度上可能导致不良贷款的集中出现。因此,仅仅凭借牌照认证是无法判断其是否属于正规平台的,需要对乐信集团的实际操作进行深入分析。 此外,与一些未经监管的“小贷公司”相比,“分期乐”在信息披露、合同签订、风险提示等方面都具有一定的优势,但其信息披露的透明度仍有待提高,消费者在签署协议前,需要仔细阅读条款,了解自身承担的风险。

要判断“分期乐”的运营是否符合正规标准,还需考察其与监管部门的互动情况。中国人民银行对消费金融业务进行严格的监管,包括对运营主体资质、业务活动、风险管理等方面的要求。 乐信集团是否定期向监管部门提交报告,是否积极配合监管部门的检查,以及监管部门对“分期乐”运营情况的反馈,都将是衡量其正规性的重要指标。 值得注意的是,监管机构近年来对消费金融行业的监管力度不断加强,对违规行为的惩处也越来越严厉。 乐信集团因存在一些风控问题,以及对消费者权益保护不足的指责而受到过监管部门的重点关注,其运营受到了一定的限制。

最终,“分期乐”是否属于正规平台,取决于其在不断提升风险管理能力,加强消费者权益保护,以及积极配合监管部门的监督下,能否建立一个可持续、健康的商业模式。简单地凭借其背后拥有金融牌照的母公司,并不能完全排除其存在潜在风险的可能性。 消费者在选择“分期乐”这类产品时,应保持谨慎,充分了解自身财务状况和风险承受能力, 并务必仔细阅读合同条款,避免因过度消费而陷入债务困境。 监管部门则应持续加强对消费金融行业的监管,确保其健康发展,最大限度地保护消费者权益。

相关文章

便荔卡包:轻盈收纳新选择

便荔卡包自问世以来,凭借其小巧的体积和轻盈的设计,在日常生活中迅速占据了重要地位。它的设计灵感来源于人们对于便捷携带物品的需求日益增加,尤其是在电子支付普及的时代背景下,传统的实体钱包逐渐被淘汰,取而...

天猫用花呗付款后,如何安全及时地进行还款?

天猫平台上的花呗服务为消费者提供了灵活的支付方式,但随之而来的是一系列关于如何有效管理账单和还款的问题。首先,理解什么是“花呗”,它是一种蚂蚁金服提供的虚拟信用卡产品,在天猫购物时可以先消费后付款,并...

携程花额度提现全攻略

携程拿去花额度的提现机制涉及复杂的信用评估与资金流转规则。用户需先确认账户是否已通过平台资质审核,系统会根据消费行为、信用记录等维度动态分配额度。实际提现前需核对额度状态,部分额度可能因风控策略临时冻...

秒白焦虑:消费主义下的速效幻象

“秒白条吧”所折射的,远超于一个简单的线上信息聚合点,它构建了一个高度视觉化、即时反馈驱动的审美消费心理场域。这种对“秒白”的极度渴望,本质上是当代社会加速化进程与个人外貌管理焦虑的交汇点。人们在其中...

得物APP提现返现全攻略

了解如何通过得物APP进行提现和平台返现,对于很多用户来说是一个实用且值得探讨的话题。首先需要明确的是,得物APP不仅以其独特的商品质量保证及社区互动功能受到用户的喜爱,还提供了一种便捷的消费体验,即...

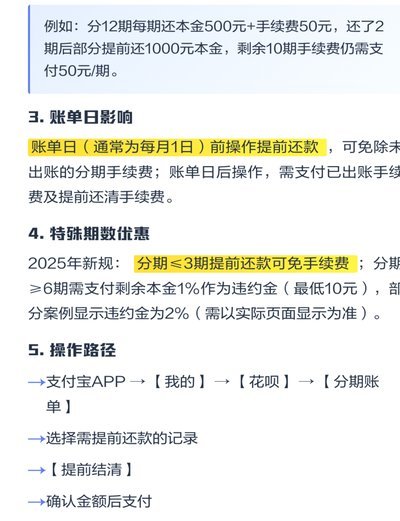

如何快速还清花呗账单

**花呗平台 怎么提前还款:深入解析与实用建议** 在现代消费信贷体系中,花呗作为支付宝推出的一款便捷支付工具,凭借其灵活的信用额度和先用后付的特点,深受广大消费者青睐。然而,对于一些用户而言,提前...