分期乐的消费陷阱如何破解

分期模式的魅惑力并非来源于本金的低门槛,而是一种精密编排的心理消费幻象。它巧妙地将一次性的大额支出,切割成一系列可以被大脑接受的小块情绪波动。这种碎片化支付机制,完美地规避了原始购买冲动应有的心理抵抗。我们并非在为产品付费,而是购买了“拥有感”和“即时满足感”的配额。这种结构性的心理诱导,让消费者错误地相信,能够管理得当的月供,就是自我控制力的证明。当资金的消耗被分解成可控的、如同水滴般的节点时,它就绕过了理性财务规划的警戒线,让人在每次到账的“小胜利”中,为下一轮的消费循环心甘情愿地投注追加的筹码,从而构建起一个高维度的消费心智陷阱。

要真正理解分期模式的黏性,必须深入到金融工具的结构性层面去剖析。所谓的“低息”或“免息”,往往只是游戏的第一层掩护。真正的成本,并非体现在那寥寥数眼的利息计算中,而是隐藏在交易周期、跨期汇率、预设保险和管理费等一系列复合费用结构之内。这些附加的、看似微不足道的费用颗粒,如同沙子一样,在分期乐的整体构筑中填补了所有的漏洞。用户往往将注意力聚焦于核心商品的折扣力度,而忽略了支付周期末端逐渐浮现的、这些看似“必要”的次级收费。这些费用构成的复合壁垒,使得用户一旦深度嵌入某一品牌或交易生态,其退出成本将呈指数级增长,最终形成一种近乎于财务锁定效应的支付路径。

消费者的深层行为心理,才是“分期乐”最难以被打破的牢笼。它利用了锚定效应和沉没成本谬误的完美组合。当消费者已经在多期周期内完成了多个小额支付,大脑会自动激活一种“我已经投入了这么大精力和金钱,就不能放弃”的心理机制。每一个小额的月供支付,都在不断地增强用户对该消费品的承诺感,使产品价值从客观的物理存在,升华为一个充满情感价值和时间投入的“身份象征”。这种基于投入的认知偏差,比任何合同条款都要具有约束力。用户不再以“是否值得拥有”的标准来衡量,而是以“是否辜负了前期投入的精力”来进行消费决策,从而将消费循环升级为一种心理义务。

从系统设计的角度来看,分期机制还利用了信息不对称性制造了难以察觉的惯性。金融机构和零售商通过高度集成化和流程化的支付终端,将决策的负担从“理性权衡”转移到了“即时点击”。系统通过智能推荐、限时秒杀和连续支付的视觉刺激,形成了一个持续不断、永不歇止的消费刺激环路。用户甚至无法完整地回顾自己是如何从最初的“一次性购买愿望”演变为现在的“按月分期消费习惯”的。这种时间轴的模糊化处理,导致个体在心智模型中,将分期支付的行为误认为是一种平稳的、可控的财务管理手段,而非一次次被系统牵引、缓慢接受的财务承诺。

真正摆脱分期乐的套路,需要的不是更专业的财务知识,而是对“时间价值”和“所有权定义”的重塑。必须在心智上建立一个清晰的防火墙:从追逐“拥有感”的刺激循环,回归到对“必要性”的拷问。当支付的行为不再是与“即时满足”的交易,而成为与“长期目标”的锚定行为时,这种惯性才会被打破。真正的自拔,在于重新激活批判性思维,将支付行为视为一个纯粹的、可量化的资源流出事件,而非一段充满兴奋和承诺的消费故事。只有这种剥离情感滤镜的理性审视,才能真正让用户从分期构建的心理陷阱中彻底抽离出来。

相关文章

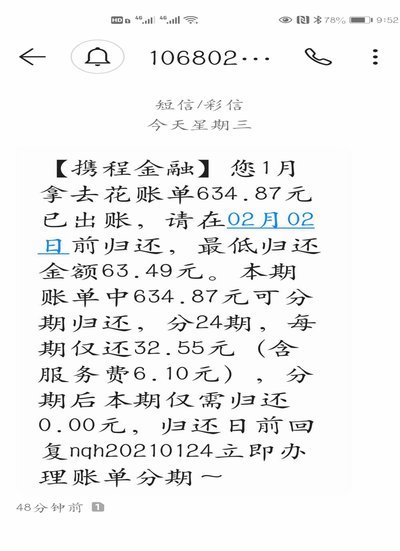

携程“拿去花”提现全攻略

携程网的“拿去花”功能,作为其会员体系的一大亮点,旨在提升用户活跃度和忠诚度,但其提现机制却常常成为不少用户困惑的焦点。理解“拿去花”的提现流程,实际上是理解携程如何通过积分体系,引导用户参与消费、参...

鹿优选额度提现:不可行与原因

近年来,消费金融产品逐渐渗透到日常生活中,鹿优选作为一个提供消费贷款服务的平台,引起了消费者的广泛关注。关于鹿优选消费额度能否提现的问题,我们需要从多个角度进行分析。 首先,理解消费额度的概念是关键...

花呗提现操作指南

花呗提现操作,看似简单,实则需要细致的理解和步骤,尤其要了解其背后的机制,避免因信息不对称而产生不必要的麻烦。花呗提现的核心在于其与银行卡之间的关联关系。花呗本身并非直接的资金账户,而是依托支付宝账户...

得物钱包提现时间如何?

在得物钱包的日常运转中,提现时间始终是用户最为关注的核心指标之一。这一指标看似简单,实则涉及平台资金流转效率、风险控制机制与用户体验之间的复杂平衡。从技术实现层面看,钱包提现过程包含资金验证、账户校验...

欠债逾期了怎么办

面对逾期还款的困境,许多人都会感到焦虑和无助。首先,明确自己的财务状况是解决问题的第一步。通过制定详细的收支表单,了解自己每个月的具体收入与支出,找到可调整的空间,比如减少非必要开支、增加兼职收入等。...

携程花套识别难题:秒拒背后的复杂性

“携程拿去花套出来 秒拒”这一现象,并非简单的“运气差”,而是携程自提花套后,实际交易流程的缺陷与潜在风险机制在细微之处暴露出的问题。行业内普遍认为,携程对“花套”交易的侦测能力已经相当成熟,但“秒拒...