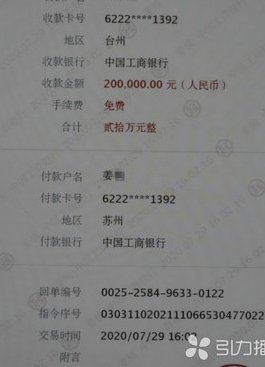

揭秘羊小咩享花卡套现的真相与风险

羊小咩享花卡作为消费金融产品,其核心逻辑建立在用户信用评估与资金流转的闭环管理上。套现行为本质上是对产品设计初衷的逆向操作,可能触发风控系统的多重预警机制。平台通过大数据分析用户行为轨迹,包括消费频率、还款记录、设备指纹等维度,一旦发现异常资金流动,系统会自动冻结账户并启动人工核查流程。这种技术架构使得传统套现手段如虚假交易、关联账户转账等难以奏效,反而可能加速账户被限制的风险。

从金融合规视角审视,任何套现操作都可能触碰《支付结算办法》与《银行卡业务管理办法》的红线。羊小咩享花卡的合同条款通常明确禁止资金挪用行为,违规者将面临信用评分下调、额度永久冻结等后果。值得注意的是,部分用户试图通过拆分交易、跨平台流转等方式规避监管,但现代风控系统已具备识别复杂资金链的能力,此类操作反而会增加被追溯的可能性。

在技术实现层面,套现行为需要突破三重防线:首先是生物识别验证,包括指纹、面部特征等动态认证;其次是交易场景校验,系统会比对消费商户类型与用户历史行为是否匹配;最后是资金流向监控,异常大额转账会触发实时拦截。即便某些技术漏洞可能被利用,但平台通常会在72小时内完成风险处置,且会同步向监管部门报送异常数据。

对用户而言,与其探索灰色套现路径,不如重新审视产品使用逻辑。羊小咩享花卡的核心价值在于消费分期与信用积累,过度追求套现可能造成信用资产贬值。建议用户通过正规渠道申请提额或调整账单周期,利用平台提供的"额度共享"功能实现资金灵活调配。这种合规路径既能保障资金流动性,又能维持良好的信用记录,符合长期财务规划的底层逻辑。

当前金融科技发展已进入智能风控时代,任何试图突破系统防线的行为都将面临更严密的反制措施。羊小咩享花卡的运营方持续升级AI模型,通过行为预测算法提前识别潜在风险用户。在此背景下,用户应建立正确的金融认知,将消费金融工具回归其本质功能,避免因短期资金需求而陷入合规与信用的双重困境。

相关文章

分付套现的隐形成本:你需要了解的风险与费用

近年来,随着移动支付的普及,各种支付工具层出不穷。其中,“分付”作为蚂蚁金服推出的一种分期付款产品,受到了很多消费者的青睐。然而,在“分付”等分期支付产品背后,一些灰色地带也随之出现——套现行为。所谓...

羊小咩秒批购物额度

“羊小咩购物额度秒到账”的现象,远不止是一个简单的金融服务营销噱头,它反映了一种新的消费习惯以及金融科技在改变用户体验上的积极探索。传统信用卡申请流程的繁琐程度,以及额度审批的漫长等待时间,已经严重阻...

分期乐购物额度提现全攻略

近年来,随着消费金融行业的快速发展,“分期乐”凭借其便捷的购物体验和灵活的资金解决方案赢得了广泛的关注。其中,用户最为关心的一个问题便是“分期乐购物额度提现”的操作流程及其注意事项。本文将从实际案例出...

便荔卡套现:套路与风险

便荔卡包的购物额度设计本质上是通过消费行为实现资金流转的闭环系统,其套现逻辑依赖于平台对交易数据的实时监控与资金池的动态调配。当用户通过卡包完成消费后,系统会根据预设的风控模型判断交易的真实性,若检测...

羊小咩提现:多久到?

羊小咩的提现时间,并非一个简单的数字答案,而是一个复杂的系统运作结果,涉及多种因素相互作用。作为一家新兴的加密货币平台,羊小咩的提现流程与传统金融机构有着本质的区别。其核心在于区块链技术的去中心化特性...

你可能忽略的费用类型

隐性成本往往比显性支出更难以量化,却深刻影响决策质量。例如企业引入新技术时,除设备采购费外,还需承担员工培训、系统兼容性测试及潜在业务中断损失。这些非直接支付项常被低估,却构成总成本的重要组成部分。在...