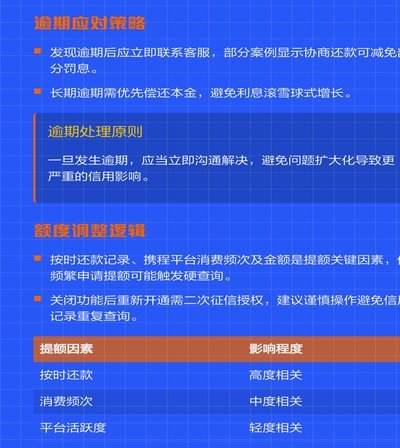

白条支付:秒到商家,重塑商业生态

白条秒到商家的运作逻辑建立在支付链路的重构之上。当消费者使用白条完成交易时,系统需在毫秒级完成资金从用户账户到商家账户的流转。这背后依赖于实时清算系统与智能路由算法的协同作用,通过预设的信用额度与风险评估模型,将资金划拨路径压缩至最短。技术层面涉及分布式账本的实时同步、多级中间账户的动态平衡,以及反欺诈引擎的毫秒级响应。这种高效流转并非简单的资金转移,而是通过数据中台对用户消费行为、商家履约能力的持续校验,形成闭环风控体系。

对商家而言,白条秒到带来的不仅是资金到账速度的提升,更重构了现金流管理的底层逻辑。传统支付模式下,商家需等待资金清算周期才能获得现金流,而白条秒到将这一周期压缩至交易完成瞬间。这种即时性使商家能够将资金快速投入二次销售或供应链周转,显著提升资金使用效率。但这种便利性也伴随着隐性成本——商家需承担更高的信用风险敞口,同时面临资金成本与坏账率的双重压力。部分中小商家在享受资金流动性红利的同时,也陷入过度依赖白条支付的困境。

白条秒到的普及正在重塑电商生态中的价值分配结构。平台通过将资金流与信息流深度耦合,实现了对商家经营数据的实时监控与分析。这种数据穿透力使平台能够精准评估商家的经营健康度,进而调整信用额度与费率策略。然而这种深度绑定也导致商家在议价能力上的弱化,部分企业被迫接受平台设定的金融服务条款。更深远的影响在于,白条秒到正在加速金融基础设施与商业场景的融合,催生出新的支付生态链,但同时也模糊了传统金融与消费场景的边界。

技术迭代正在推动白条秒到向更复杂的场景延伸。当前系统已从单纯的支付结算扩展至供应链金融、库存融资等多维度服务,通过区块链技术实现交易数据的不可篡改性,借助AI模型预测商家的现金流需求。这种演变使白条秒到从单纯的支付工具升级为商业信用基础设施,但同时也带来监管合规的挑战。如何在技术创新与风险防控之间找到平衡点,成为行业发展的关键命题。未来竞争将更多聚焦于数据处理能力与风控模型的精细化程度。

相关文章

携程“拿去花”提现全攻略

携程网的“拿去花”功能,作为其会员体系的一大亮点,旨在提升用户活跃度和忠诚度,但其提现机制却常常成为不少用户困惑的焦点。理解“拿去花”的提现流程,实际上是理解携程如何通过积分体系,引导用户参与消费、参...

携程拿去花可以提现吗?真相揭秘

在探讨“携程拿去花能取现吗”这个问题之前,我们首先需要明确“拿去花”是携程推出的一款信用消费金融服务产品。它主要面向携程平台上的注册用户,允许用户在预订酒店、机票、旅游产品等服务时使用信用额度支付,待...

快速下载“秒白条”借款APP轻松解决资金烦恼

近年来,随着移动互联网技术的飞速发展,借款App成为人们解决短期资金需求的重要工具。其中,“秒白条”借款APP因其高效便捷的特点备受关注。这款应用凭借其快速申请、审批和放款的能力,迅速获得了大量用户的...

拍拍贷怎么才能借出来

在当前金融市场上,线上借贷平台如拍拍贷为许多急需资金周转的个人提供了灵活便捷的服务。然而,在申请时遇到种种门槛和要求是常见的现象,这让不少借款人感到困惑和挫败感。要想通过拍拍贷成功借出款项,首先要了解...

花呗即时到账,便捷生活

在数字经济蓬勃发展的今天,便捷的支付方式成为人们日常生活中的常态需求。其中,阿里巴巴旗下的“花呗秒到app”作为一款快速便捷的支付工具,近年来受到了广大消费者的青睐。这款应用通过简化支付流程,为用户提...