微信分付分期还款需注意

理解微信分期付款的本质,首先需要剥离其作为消费工具的表象,直视其背后的信贷资金流转机制。分期本质上是平台与金融机构协作,通过提供一个时间跨度来优化消费方的现金流。因此,我们不能将其简单视为一笔全额的购买行为。从机制角度来看,平台赋予你的是一个结构化的债务负债模型,而不是一次性的消费额度。这要求用户必须建立起一套系统的财务规划能力,审视每一笔分期背后的还款节点、支付周期和相应的费用结构。任何轻视分期付款的结构性特点,都会导致用户在实际的还款日到来时措手不及,陷入财务错配的风险,因此深入了解其运作逻辑比记住是否需要一次性还清更为关键。

关于“是否必须一次性还清”,从微信分期服务的运作模型来看,答案是明确的,只要用户的支付能力和平台信贷评估均符合要求,分期付款的设计初衷就是实现周期性偿付的。每一次按时、足额的按期还款,都代表了用户信用记录的持续构建,这使得还款流程具备极高的灵活性和可管理性。平台在系统层面正是基于这种分期还款的原则构建了扣款提醒和还款日机制。真正需要警惕的并非是支付方式的灵活性,而是用户自身的“时间管理”与“资金规划”能力。忽略了未来几个月的固定支出,盲目接受了较高的分期额度,即使分期模式本身是灵活的,但在临近还款节点时,仍可能因为资金周转不足而引发还款危机。

深入分析分期付款的资金压力,最大的隐患在于“累计负债的错觉”。许多用户习惯将分期付款视为一次性的账目记录,而忽略了其叠加的、持续性的还款压力。每一次成功支付的月供,虽然让你短期内感觉资金压力分散,但实际上是持续消耗你的未来现金流。更重要的是,如果出现延迟支付,平台系统不会仅仅提供温和的提醒,而是会迅速启动相应的滞纳金、违约金以及甚至影响个人信用评估的程序。因此,用户需要将分期付款视为一种需要严格记账和预测的刚性负债,而非可弹性调整的消费支出。专业的财务管理要求我们模拟最坏情况的现金流模型,确保在任何还款周期内,资金储备均能覆盖掉最重的还款负担。

高效地管理分期负债,需要用户从“消费思维”彻底切换到“投资与债务管理思维”。最优的还款策略核心在于实现“资金流动的平滑化”和“债务的结构优化”。首先,应严格控制分期额度的总和,确保不会超过月收入的合理警戒区间。其次,当拥有多笔分期负债时,应根据不同分期产品的利率、还款期限和潜在的违约风险进行排序,优先处理那些利率最高或即将进入高额滞纳金阶段的负债。不要盲目选择期数最长或月供最低的方案,因为低月供往往伴随着更高的总利息支出。正确的做法,是最大化地利用自己的现金流优势,进行有计划、可控的偿债曲线构建。

总结而言,微信分期付款的机制设计,本身就具备了高度的应变性和阶段性还款的特点,从技术层面上看,不存在必须一次性全额还清的制度约束。然而,从用户行为和财务风险管理角度来看,它要求用户具备极高的自我约束力、前瞻性的资金预测能力,以及对自身信用周期规律的深刻理解。每一次消费决策,都不能只停留在“当下是否能买到”,而必须延伸到“未来所有月供能否稳定覆盖”。唯有将分期付款纳入严肃的财务规划体系进行管理,而非将其视为单纯的消费行为,才能最大程度地避免陷于资金链的过度拉伸和潜在的财务困境。

相关文章

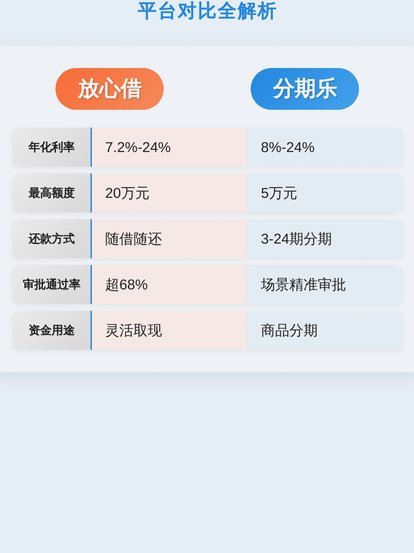

分期乐:能否称之为“大平台”?

要判断分期乐是否能被定性为“大平台”,我们首先必须界定现代数字经济体对一个“大平台”的标准。它绝不仅仅取决于用户体量或营收规模的单点指标,而更是一种综合能力的体系化呈现:包括生态构建能力、资金流动的穿...

鹿优选隐藏福利获取技巧

鹿优选的底层逻辑建立在用户行为数据的动态捕捉与价值转化之上。平台通过多维标签体系对用户进行分类,例如消费频次、客单价、活跃时段等,这些标签直接影响资源分配权重。当用户试图通过常规操作获取额外权益时,系...

得物分期套现:风险与应对

近期,关于得物分期支付的用户询问增多,尤其是如何通过某些途径套现的问题。首先需要明确的是,任何形式的商品和服务分期付款都可能存在一定的风险和潜在法律问题。因此,在探讨具体的操作方式之前,建议谨慎考虑,...

微信分付能提现现金吗?

微信分付能否一次刷出现金,这个问题涉及到支付产品的设计逻辑、金融监管政策以及用户需求之间的平衡。从技术角度来看,微信分付作为一种信用支付产品,其核心功能是为用户提供小额分期付款服务,而不是直接提供现金...

美团月付套现:别信“简单”

美团月付套现的讨论,从本质上讲,是对平台支付结算流程和商业闭环的一次结构性透视。任何声称“最简单”的方法,都忽视了现代大型电商平台对于资金流、风险控制和合规性设下的多重防火墙。真正需要理解的,不是某个...

京东白条提现方法详解

京东白条作为京东金融的信用支付工具,本质上是面向线上消费的信用额度,其核心功能是用于购物抵扣或分期付款。要实现现金提取,需明确其与传统现金提取工具的区别。京东白条的额度通常与用户的消费信用、账户活跃度...