花呗秒套:风险与真相揭秘

### 花呗秒套平台现状与操作解析

近年来,花呗秒套平台逐渐成为热门话题,但其背后的操作机制与风险却鲜为人知。这些平台并非传统意义上的金融中介,而是通过技术手段绕过支付宝风控系统,实现用户信用额度的快速套现。从表面上看,用户只需注册账号并提交资料,即可在短时间内获得大额资金。然而,这种操作模式本质上是一种高风险行为,平台的存在依赖于对支付宝风控漏洞的精准利用。

#### 平台类型与运作模式

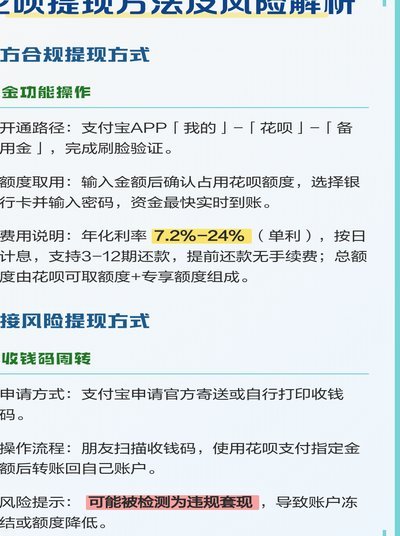

目前,花呗秒套平台主要分为两类:技术外包型和信息中介型。前者通过开发自动化脚本,模拟人工操作流程,绕过支付宝的风控检测;后者则通过收集大量用户信息,批量申请花呗额度,再将额度转卖获利。无论是哪种模式,其核心逻辑都是利用系统漏洞实现资金套现。值得注意的是,这类平台通常采用“先付款后套现”的模式,用户需要预先缴纳一定费用,平台则承诺在套现成功后返还本金并收取手续费。

#### 操作流程与风险点

花呗秒套的操作流程看似简单,实则暗藏风险。用户通常需要提供手机号、身份证号、银行卡信息等基础资料,部分平台还会要求用户提供支付宝账户的授权码。在此过程中,用户的个人信息极易被泄露,甚至可能被用于其他非法活动。此外,套现成功率并非百分百,若触发支付宝的风控机制,用户不仅会损失预付费用,还可能面临账户被封禁的风险。

#### 平台安全性与防范措施

对于用户而言,选择花呗秒套平台时,安全性是首要考虑因素。正规平台通常会要求用户签署协议并缴纳保证金,以降低操作风险。然而,许多小型平台缺乏资质和监管,极易引发纠纷。建议用户通过第三方平台(如淘宝、闲鱼)搜索相关服务时,优先选择评价较高、交易记录完整的商家,并明确约定退款条款和违约责任。

#### 未来发展趋势与监管应对

随着支付宝风控系统的不断升级,花呗秒套平台的生存空间逐渐缩小。未来,监管机构可能会加大对这类平台的打击力度,例如通过实名认证、交易流水审查等方式切断其资金链。对用户而言,与其冒险套现,不如通过合理规划消费和还款计划,降低对花呗的依赖。毕竟,信用工具的本质是服务生活,而非制造债务陷阱。

#### 结语:理性看待花呗套现行为

花呗秒套平台的存在,反映了当下部分用户对短期资金周转的迫切需求。然而,套现行为本身游走在灰色地带,既可能面临法律风险,也可能导致个人信用受损。与其依赖第三方平台,不如从根本上提升自身的财务管理能力。毕竟,在消费主义盛行的时代,真正的财务自由,始于对信用工具的理性使用。

相关文章

花呗取现:信用支付新变局

花呗取现商家的出现,本质上是信用支付工具与实体商业场景的深度耦合。这类商家通过技术接口接入花呗系统,将用户的信用额度转化为可流转的现金资源。在电商、餐饮等高频消费领域,部分商户开发了"信用预授权"功能...

花呗额度拆分技巧

花呗的额度管理机制本质上是一种信用资源的分配策略。当用户突破常规消费场景时,通过技术手段实现额度拆分,实质上是在重构信用资产的使用效率。这种操作往往涉及对账单周期的精准把控,例如将大额消费拆解为多个小...

鹿优选:智能备用金理财新趋势

“鹿优选备用金”的出现,不仅仅是一个理财工具的简单升级,更反映了中国大众理财观念的深刻转变。过去,人们对“理财”往往是“存钱”或者“投资”,存钱的目的在于应对突发情况,投资则更多是追求收益最大化,缺乏...

鹿优选额度提现:不可行与原因

近年来,消费金融产品逐渐渗透到日常生活中,鹿优选作为一个提供消费贷款服务的平台,引起了消费者的广泛关注。关于鹿优选消费额度能否提现的问题,我们需要从多个角度进行分析。 首先,理解消费额度的概念是关键...

分期乐提现微信影响征信吗

分期乐作为校园分期平台,其提现功能与微信支付的关联性常被用户误解。实际上,平台提现操作本身并不直接触发征信上报机制。征信系统的核心在于记录借贷行为及还款记录,而提现属于资金流转环节,通常不会被纳入信用...

羊小咩购物额度怎么查

羊小咩的购物额度查询,并非简单的“找一处地方”就能解决的问题,而是一个结合账户状态、消费行为和平台策略的多维度考量。最初,羊小咩的用户额度设定主要基于用户注册时的风险评估和初步信用信息。平台通过收集用...