白条如何变现成现金

“白条怎么套出来现金的钱”看似一个简单的问题,实则触及了现代金融生态系统中的一抹阴影——消费信贷的运作机制和潜在风险。要理解这个问题,我们不能简单地将其归结于“借钱再还钱”的逻辑,而是需要深入剖析消费信贷的本质,以及企业如何利用其进行资金的“流动”。传统意义上的现金流,通常指的是企业的经营活动产生的现金,比如销售收入减去成本支出。然而,消费信贷的引入,打破了这种传统模式,赋予了商家一种通过“预收款”来“预存”现金的能力。商家通过提供短期消费信贷,吸引客户进行消费,从而获得预先的收入,再将这部分收入转化为实际的现金,用于支付运营成本。这种机制本身并没有问题,但其背后隐藏的风险在于,商家利用消费信贷进行“借贷-消费-再贷”的循环,从而放大资金的流动速度,并增加了金融风险。

更值得关注的是,一些商家并非简单地将消费信贷作为日常运营的资金来源,而是将其作为一种“杠杆”进行运作。他们会利用高额的消费信贷额度,通过不断地进行小额的消费,进而套取现金,再将这部分现金用于投资其他业务,甚至进行风险较高的投机活动。这种行为对金融体系构成了潜在威胁,因为它扰乱了资金的正常流动,可能导致资产泡沫,并增加金融风险的爆发点。实际上,消费信贷的“套钱”行为,本质上是一种对信用体系的挑战,它依赖于对消费者行为的预测,以及对市场趋势的判断,这本身就充满了不确定性。 商家试图通过快速的资金周转来提高利润,但这种利润往往建立在风险之上。

要理解“白条套钱”的运作模式,需要关注到“信用评级”和“风险控制”这两个关键要素。不同商家的信用评级,决定了其可以获得的消费信贷额度以及利率。信用评级越高,商家就能获得更大的信贷额度,并以更低的利率进行借贷。然而,信用评级也反映了商家的信用风险,对于信用评级较低的商家,其消费信贷额度会受到限制,甚至无法获得消费信贷。同时,金融机构也会采取一些风险控制措施,比如对消费信贷的额度进行限制,对消费者的还款能力进行评估,以及对高风险的消费信贷项目进行严格的监管。但即便如此,消费信贷的套钱行为仍然存在,这表明风险控制机制的有效性需要进一步提升。

最终,解决“白条怎么套出来现金的钱”这个问题,需要建立一个更加完善的金融监管体系。这不仅仅是针对商家行为的监管,更要关注消费信贷的整个产业链,包括金融机构、消费者的行为,以及风险控制机制的有效性。未来的监管重点应该放在风险预警、信息披露、消费者权益保护等方面,建立一个更加透明、公平、安全的消费信贷市场。同时,消费者自身也应该提高风险意识,理性消费,避免过度依赖消费信贷,从而减少套钱风险的发生。这需要政府、金融机构和消费者共同努力,构建一个可持续发展的金融生态系统。

相关文章

如何轻松找到花呗官方客服电话?

许多用户在花呗使用过程中,或多或少会遇到各种问题,例如账单疑问、还款困难、账户安全风险等等。然而,直接找到能够提供有效帮助的花呗服务平台电话并非易事。这并非支付宝有意设置障碍,而是服务体系的复杂性、用...

支付宝花呗如何扫码支付轻松掌握

## 支付宝花呗扫码支付的深度解析:不止是“一扫即付” 支付宝花呗的扫码支付,对于习惯了传统支付方式的消费者来说,最初可能只是一个简单的“一扫即付”的便捷工具。然而,其背后蕴含的复杂逻辑和多重支付流...

花呗恢复使用方法:原因与解决步骤

## 花呗恢复使用的常见方法与注意事项 当您遇到花呗无法使用的情况时,首先需要明确的是,这可能是由于多种原因导致的。最常见的原因是逾期还款、信用度降低或是账户状态异常。为了解决这一问题并尽快恢复正常...

分期乐怎么注销?避坑指南都在这

注销分期乐账户并非简单的操作流程,而是涉及多重风险评估与合规审查的系统性行为。平台通常要求用户完成全部订单履约后方可申请注销,这一机制本质上是金融监管对用户信用责任的约束。操作路径虽可通过APP内“账...

羊小咩:极速审批+智能额度,打造你的专属信用新时代!

近年来,个人信用消费逐渐成为主流,各大金融机构和金融科技公司不断推出新的信用产品,其中“羊小咩秒出1000额度”就是一款备受瞩目的新产品。这款产品的核心优势在于其高效的审批速度和较高的授信额度,这背后...

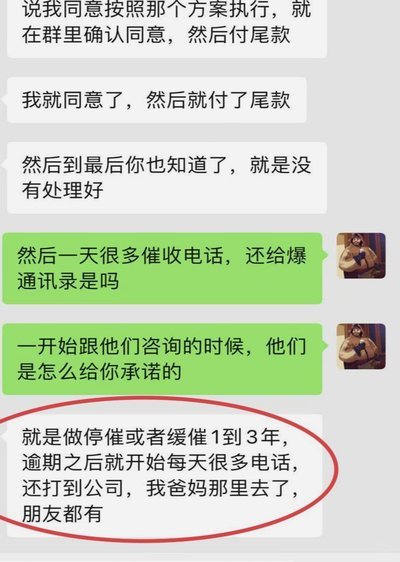

欠债逾期了怎么办

面对逾期还款的困境,许多人都会感到焦虑和无助。首先,明确自己的财务状况是解决问题的第一步。通过制定详细的收支表单,了解自己每个月的具体收入与支出,找到可调整的空间,比如减少非必要开支、增加兼职收入等。...