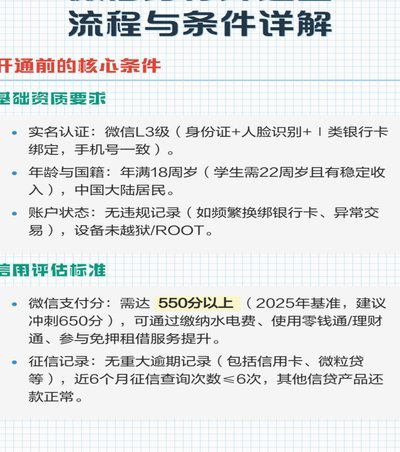

分期乐协商延期还款材料指南

《分期乐协商延期还款的实操指南:证明材料与策略全解析》

一、核心证明材料体系构建

借款人需系统性准备三大维度的证明材料:收入证明(如工资流水、劳动合同)、债务现状证明(催收通知、合同原件)及突发状况证明(医疗诊断书、失业证明)。值得注意的是,突发状况证明最具协商价值,如确诊重大疾病时需同步提供医院缴费凭证,失业则需失业登记证明与近期银行流水。这些材料需形成完整证据链,例如失业者可结合近三个月无收入流水与社保断缴证明,立体呈现还款能力骤降的事实。

二、材料呈现的策略性技巧

材料提交需遵循"问题-证明-解决方案"的逻辑框架。例如遇到工作变动导致收入锐减,应先提供离职证明和社保转移单,再附上原单位工资单对比,最后提交新工作劳动合同(即使尚未开薪)。分期乐风控审核特别关注材料时效性,所有证明文件需在逾期后30天内提交,且医疗类证明必须包含治疗费用清单。材料递交流程建议通过官方APP发起协商流程时同步上传,辅以电话沟通强调材料关键信息。

三、差异化协商策略应用

针对不同逾期场景需调整材料组合。信用卡账单分期可侧重提供近期消费记录证明资金链紧张,而信用贷则需突出抵押物价值证明。若存在共同借款人,建议共同借款人签署《还款责任确认书》并提交其收入证明作为补充材料。值得注意的是,协商成功率与协商时机强相关,逾期进入第15-30天是最佳窗口期,此时既未形成不良记录,又体现借款人积极态度。

四、法律支持的边界与突破

当基础材料无法推动协商时,可引入《民法典》第590条的疫情不可抗力条款,但需注意必须提供政府部门发布的封锁通知等官方文件。法律咨询阶段应准备《债务重组可行性分析报告》,包含现金流测算、资产负债表等专业材料,而非仅强调还款困难。若协商陷入僵局,可尝试启动《分期乐用户协议》中约定的"天灾人祸"条款,但需提前准备气象证明或政府停业文件等标准化证据。

五、系统性债务解决方案

分期乐协商应结合债务结构进行整体规划。建议先梳理所有分期产品,优先处理高利率产品,可采用"借新还旧"策略,用协商通过的低息产品偿还高息产品。材料准备阶段可同步收集央行征信中心个人信用报告,分析信用历史对当前协商的影响。对于有房产的借款人,可准备《不动产登记证明》作为债务重组的担保方案,但需配合分期乐出具的书面同意文件。

六、长期信用修复机制

延期还款成功后,需立即启动信用修复流程。通过中国银行业协会官网查询自身信用报告,发现不良信息后立即启动异议处理,准备《个人信用异议申请表》及身份证明、还款证明等材料。同时,建议开通分期乐官方账户消息推送,第一时间响应银行催收通知,保持良好沟通记录,为信用重建打下基础。

相关文章

分期乐额度提现指南

分期乐额度提现,对于许多用户而言既是便利的代名词,又是财务规划中的一个关键环节。本文将深入探讨如何有效利用分期乐平台提供的各项功能来实现额度提现,并且分析在实际操作中可能遇到的问题及解决方案。 首...

花呗套现手续费及逾期风险全解析

近年来,随着互联网金融的迅速发展,花呗作为一种便捷的消费信贷工具,备受消费者青睐。然而,围绕花呗使用过程中是否会产生额外手续费的问题,时常引发不少讨论。从官方给出的信息来看,正常使用花呗进行消费并不需...

恶意分付微信如何破解防范

“分付微信怎么套出来”这个话题,在反欺诈领域,实际上揭示了一个更为复杂的社会现象——恶意分付的根源。简单粗暴的“套现”方法早已被平台和用户识破,因此,要“套”出来,必须从攻击者的心理、技术手段和平台漏...

如何合法合规地使用白条功能

近期,越来越多的消费者对支付宝提供的“花呗”服务中的“白条”功能产生了兴趣。作为一种先消费后付款的服务,“白条”的使用方式和信用评估机制让许多用户感到新鲜。然而,有些人可能会疑惑:“白条怎么套出来用?...

花呗使用平台

近年来,“花呗”作为一种消费信贷产品,在国内互联网金融领域逐渐崭露头角。它依托于阿里巴巴集团庞大的用户基础和数据分析能力,为用户提供了一种便捷的支付方式。通过支付宝平台,用户可以轻松地进行线上购物、点...

携程的拿去花怎么还款

携程的“拿去花”服务是其推出的一种信用支付产品,旨在为旅客提供便捷的消费体验。对于如何还款这一问题,用户需要了解以下几个关键点来确保操作顺畅。 首先,选择还款方式是至关重要的。携程支持多种还款渠道,...